この記事はこんな人におすすめです。

- 事業所得から雑所得扱いになって何が変わるのか知りたい

- 自分はサラリーマンだけど経費が使えるようになりたい

- そもそも副業で節税する方法から知りたい

結論、サラリーマンが副業で節税するならせどりが最もおすすめです。

その理由はせどりが「売上の立ちやすいビジネスモデルだから」という点にあります。

今回の税制改正は「収入(売上)300万円以下は事業所得ではなく雑所得扱いになる」という大胆な改正。

しかし年間300万円の売上をせどりで達成するのはかなり簡単です(平均月25万円の売上で到達)。

ノーガードで税金を取られ続けるサラリーマンは卒業して、お金に強い副業サラリーマンを目指しましょう。

この記事では、ポイントせどりで月60万円以上稼いで脱サラした運営者が「副業サラリーマンが節税するならせどりがオススメの理由」を解説しています。

副業で節税する方法からせどりをおすすめする理由まで、丁寧に解説していますので是非最後までご覧ください。

副業サラリーマンが節税する方法

これまで、副業サラリーマンは「利益が出ていようが」「赤字が出ていようが」自分で確定申告をした方が金銭的メリットがありました。

しかし、今回の改正により必ずしもそうではなくなります。

まずは副業サラリーマンが節税する方法を確認してみましょう。

副業で利益が出ている場合

副業で利益が出ている場合「青色申告特別控除」という所得控除が受けられます(控除を受けるには事前に届出が必要)。

青色申告特別控除は所得控除の中で中心的存在と言っていいでしょう。

具体的な例で解説します。

Aさんは普通のサラリーマンです。

- 本業収入:700万円/年

- 副業収入:100万円/年(グルメ系の記事を書いている)

計算方法は割愛しますが、年収700万円の人であれば課税所得500万円くらいに相当します。

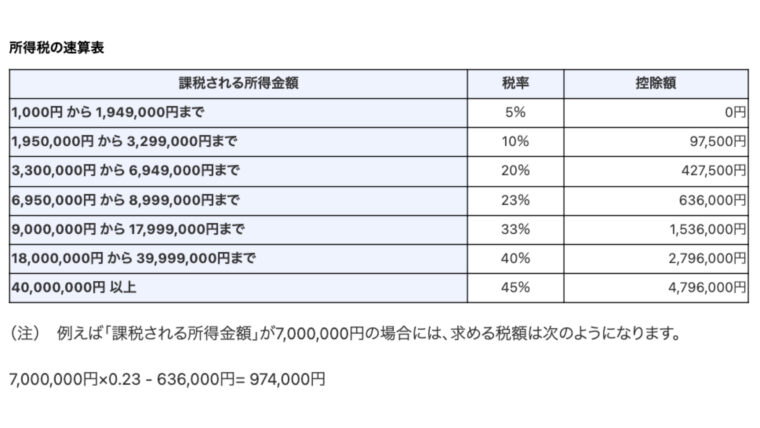

所得税額の計算方法は下記の画像を参考にしてください。

課税所得500万円の場合

500万円✖️0.2ー427,500=572,500円

が本業の所得税額になります。

次に副業の所得税額を計算してみましょう。

収入100万円に対して「サーバー代、ドメイン代、ネット代、記事ネタを集めるための食事」などの経費が40万円かかったとします。

このときの所得は60万円(100万円ー40万円)です。

青色申告特別控除を使わなければ「60万円✖️5%=3万円」の所得税額を払う必要があります。

しかし青色申告特別控除(65万円)を受けることで、課税所得が0になります。

つまり、副業の方は税金を一切納めずに済むのです。

副業で赤字が出ている場合

副業で赤字が出ている場合、本業収入と損益通算することができます。

損益通算とは?

損益通算とは、赤字と黒字を相殺することです。

つまり、損益通算することで赤字の所得(副業所得)を他の黒字の所得(本業所得)から差し引くことができます。

本業所得が少なくなると、所得税が安くなるので「還付」を受けることができます。

つまり損益通算することで本業で支払った所得税を一部取り戻すことができるのです。

これも具体的な例で解説します。

Bさんは普通のサラリーマンです。

- 本業収入:700万円/年

- 副業収入:マイナス100万円/年(動画編集)

計算方法は割愛しますが、年収700万円の人であれば課税所得500万円くらいに相当します。

所得税額の計算方法は下記の画像を参考にしてください。

課税所得500万円の場合

500万円✖️0.2ー427,500=572,500円

が本業の所得税額になります。

Bさんが副業をしていなければこの金額を納めることになります。

次に副業の所得税額を計算してみましょう(と言ってもマイナスなので副業の所得税額は0です)。

Bさんはまだまだ動画編集で稼ぐスキルがなく

- 動画編集を教えてくれるスクールに通ったり(60万円)

- 新しくパソコンを買ったり(10万円)

- 動画編集用のソフトを買ったり(10万円)

- その他モロモロ(20万円)

に初期投資しています。

売上は0なので、副業所得はマイナス100万円です。

このままだとBさんはポケットマネーから100万円を使ったことになりますが、本業と損益通算することで所得税を一部取り戻すことができます。

損益通算したBさんの所得税額を計算してみましょう。

- 本業所得:500万円

- 副業所得:−100万円

損益通算による所得の合計:400万円

損益通算後の課税所得がわかったところで、Bさんの最終的な所得税額を計算してみましょう(所得税額の計算方法は前述の画像を参照してください)。

400万円✖️0.2ー427,500円=372,500円

損益通算しなかった時と比べて、20万円(572,500円ー372,500円)も節税できていますね。

改正により副業収入300万円以下は節税できなくなった

今回、国税庁からの通達により副業収入300万円以下の人は節税しにくくなりました。

そこで

- なぜ政府は副業を推進しているにも関わらず、このような規制を定めたのか?

- 副業収入300万円以下の人は雑所得に。そのデメリットは?

この2点について解説します。

なぜ改正されたのか?(副業サラリーマンの節税がしにくくなる)

なぜこんな改正がなされたのか?

一言で言うと「副業でわざと赤字をつくって節税をする」というスキームを防止するためです。

これまでは副業で赤字が出ていれば、売上金額に関わらず本業収入と損益通算ができていました。

しかし実態は、事業を成長させる気がなく経費を計上するためだけに副業をやっているという人が大勢いたのです(もちろん推奨されることではありません)。

事業を本当に成長させる気があるかどうかは、本人にしかわかりません。

そこで、本気であなたは事業として成長させる気があるのか?を数字で示せと言わんばかりに「収入300万円」の壁が造られました。

【収入300万円以下は原則、事業としてみなしません。雑所得として申告してください。】

シンプルにまとめるとこれが国税庁からの通達です。

2022年8月現在はまだ改正案の段階ですが、改正案が棄却されることはほとんどありません。

しかも「2022年分所得税からの適用を目指す」と記載があるので、既に始まっています。

では事業所得ではなく、雑所得になることでどんなデメリットがあるのか?

次の項で解説します。

副業収入300万円以下は雑所得に デメリットは?

事業所得と雑所得は税制面で異なります。

それぞれの違いをまとめました。

| 事業所得 | 雑所得 | |

| 青色申告特別控除 | ⭕️ | ✖️ |

| 青色事業専従者給与 | ⭕️ | ✖️ |

| 少額減価償却資産の特例 | ⭕️ | ✖️ |

| 損益通算 | ⭕️ | ✖️ |

| 損失の繰越 | ⭕️ | ✖️ |

| 家事按分 | ⭕️ | ✖️ |

上記表のように、事業所得と雑所得で税制優遇の差がかなりありますね。

特に影響が大きいのは「青色申告特別控除」「損益通算」です。

①青色申告特別控除が使えなくなることで、65万円の所得控除が使えないのはシンプルに増税です(副業収入300万円以下の人にとって)。

②損益通算できなくなることで赤字の場合は実質、副業を成長させるために使うお金を経費にできません。

特にストック収入(ブログやYouTubeなど)をこれから作ろうとしている人にとっては影響が大きいでしょう。

残念ながらその人たちは、副業収入が300万円を超えるまで所得税の還付を受けられないです。

副業収入300万円以下であっても「事業所得」として申告できるケースがあります。

改正案には

「その所得に係る収入金額が300万円を超えない場合には、特に反証がない限り、業務に係る雑所得と取り扱う」

と記載されています。

ポイントは「反証がない限り」です。

要は納税する本人が事業だと明確に説明できれば、300万円以下でも事業所得として申告できます。

最低でも

- 事業としての伸び代を説明できる

- 事業の成長戦略を明確に説明できる

これくらいはすぐに答えられるようにはしておきたいですね。

せどりで売上300万円以上は余裕

タイトルにもある「副業サラリーマンが節税するならせどりがオススメ」の理由がこれです。

せどりで売上300万円以上は、他の副業と比べものにならないくらい簡単です。

年間売上300万円は月に換算すると25万円。

せどり初心者からすると月25万円はハードルが高く感じるかもしれません。

ですが実際は超簡単です。

例えば

楽天ポイントせどりの場合、楽天市場で開催されている月2回のお買い物マラソンで15万円ずつ、計30万円仕入れられれば達成できます。

ヤフショせどりの場合も、1アカウント月25万円が仕入上限なので達成できます。

売上がギリギリ300万円に届かなかったらどうしよ〜

この対策についてはしっかり反証できる準備をしておこう!

せどりはある程度のキャッシュがないと始められないビジネスモデルってことを前提に

「今後キャッシュが徐々に増えてきたら、仕入れ量をもっと増やして年商◯千万円の事業にしたいと考えています」

としっかり説明できれば「反証」にあたるはずだよ!

もちろん売上が300万円どころか半分にも満たない場合は、反証が難しくなるけどね!

話が少し脱線しますが

今回の改正を抜きにしても、せどり初心者の人は薄利でも販売実績をどんどん積んでいくことをおすすめします。

その理由は、利益率にこだわりすぎて商品が売れなかったら本末転倒だからです。

特にAmazonでは販売実績を積むことで様々なメリットがあります。

- カートが取れやすくなる

- 評価が貯まっていく(購入者からの印象が良くなる)

- 出品規制解除がワンクリックでできるようになる

せどりデビュー初年度はAmazonでの販売実績を積みながら、売上300万円を目指してみてはいかがでしょうか。

売上を偽造するのは絶対NG

友人同士で300万円を交換し(お互いの口座に振り込む)、売上を無理やり作るのは絶対にやめましょう。

普通に脱税です(租税回避行為)。

今回の改正案が通れば

「一旦、私に305万円振り込んでください。その後あなたへ300万円振り込むので」(5万円はコンサル料)

実際にこんな感じで偽の売上を作らせる悪徳コンサルタントも出てきそうですね。

こんなところでリスクを取るくらいならビジネスの方でリスクを取りましょう。

今後の改定で売上ベースから利益ベースにならないか?

年間利益が〇〇万円を超えない場合には、特に反証がない限り、業務に係る雑所得と取り扱う。

先のことはわかりませんが、将来的にこうなると思いませんか?

今回の改正案が通れば、事業所得として許容されるのは売上300万円以上です。

正直、既にせどりで月5万円くらい稼いでる人からしたらこんな改正は痛くも痒くもありません。

しかし、これが利益ベースで〇〇万円以下は雑所得になる可能性が出てきたら?

一気に節税できなくなる副業サラリーマンが増えてくるでしょう。

何度も言いますが、副業サラリーマンが節税するならせどりがおすすめです。

年間売上が300万円以上あるうちは、誰もが事業所得として申告できます。

次なる改正を受ける前に、今のうちからせどりで稼げるようになっておきましょう。

まとめ

- 副業で節税するならせどりがおすすめ

- 雑所得になると「青色申告」「損益通算」ができなくなる

- せどりは売上が立ちやすいビジネスモデル

- 今後更なる改正を受ける前にせどりで稼ぐスキルを身につけておく